今回紹介する本は「金持ち父さん貧乏父さん」だ。

1997年に発行された本書だが、最近では改訂版を本屋でよく見かけるため、既に多くの日本人が読破している頃かもしれない。

今回私が紹介するのは、金持ち父さん貧乏父さんの簡単な内容と、個人的に私が「役に立つ」と思ったカ所と「鵜呑みにしないほうが良い」と思ったカ所についてだ。

私は本書が好きであるが、「カーネギー 人を動かす」と同じくこの本を盲信する読者が多い作品だと感じる。(勿論「人を動かす」も素晴らしい一冊だと思っている。)

言うなれば少々「洗脳的」なのだ。

参考になる部分は非常に多いものの、それ以外が見えなくなってしまう。そんな危うさがある。

以下から本題に入るため、興味がある読者諸君は是非とも見て行ってほしい。

ここがスゴイ①負債を買うな!必ず資産を買え!

「「資産」やら「負債」やらと頭が痛くなる言葉が出てきたな…」と思った読者もいるかもしれないが、これはそう難しく考える必要はない。

要は「お金を増やしてくれる物」が資産で「お金を減らしていく物」が負債だと考えてくれて良い。

〇お金を増やしてくれる資産

- 株

- 不動産

- 自身のビジネス

代表的なのは上記の3つだ。

勿論失敗をすればお金はマイナスになりえるのだが、成功すれば「自分が働かなくてもお金が増える」ことになる。

この「働かなくても」が重要だ。

(自身のビジネスの場合は少々異なるが…)

自分が働かない間にお金をためて、たまったお金でさらに資産を買う。

自分が働かないならば時間も余るため、その時間で更なるビジネスを構築する。

などしてどんどん資産を形成していくわけだ。

〇お金を減らす負債

- 持ち家

- 車

わかりやすいところでは上記2つが負債となる。

つまり「持っているだけでお金が減っていく物」だ。

憎らしい「税金」や「ローン」によってどんどん搾取されていくわけなのだが、どうしたことか多くの日本人は、こぞってこれら負債を求める傾向にある。

周囲の大人を見ればわかるだろうが、株は大して持っていないのにやたらと車と家に金をかけている輩が多いこと多いこと。

これら大半の社会人は、負債を資産だと思い込んで購入してしまっている。

家も車も、基本的には金食い虫だ。

持っているだけで手持ちのお金が減少していき、最後には購入時の何十分の一の値段で買い取られる。

本書ではこの「資産と負債の関係を貧乏父さんと話し合ったが理解してくれなかった。」と記載されている。

どうしても家や車が欲しいなら、しっかりと資産を形成した後で購入すると良い。

自身が働かなくても得られる収入のみでそれら全てを賄えるならば、それが原因でお金に困ることはないはずだ。

ここがスゴイ②労働者と経営者の違い 恐るべき税金の罠

〇貧乏人は一生金持ちになれない。

過激な言い回しだが本書にはこんなニュアンスの言葉が記載されている。

簡単な話、株や不動産を購入するにしても「元手」となる資金が必要で、それすらない人間は一生裕福になることはできないというわけだ。

どんなに給料が安くとも、どんなに贅沢がしたくとも、元手となる資金をためるまではコツコツと貯金を続けるしかない。

※因みに「バビロンの大富豪」という本では「給料の1〜2割を貯金しろ」とある。

〇年収1,000万程度では金持ちにはなれない

婚活市場では年収1000万と聞くと、多くの女性からアプローチを受けることができる。

理由は世の女性の多くが「安定した将来」や「贅沢な暮らし」を男性との結婚に求めるからだ。

確かに「安定した暮らし」はできる可能性が高い。

将来的に解雇されたり、会社が倒産しない限りはまともに暮らしていけることだろう。

だがしかし、「贅沢な暮らし」となるとどうだろうか?

贅沢という言葉は個人によって異なるが、もしもそれが「日常の買い物程度なら、お金を気にすることなく自由に使える」レベルを想像しているのであれば、大きな間違いと言える。

ざっと計算してみよう。

・まず、年収1000万の人間の手取りは700万程度だ。

これが収入。

・そして4人家族(小学生の子供2人)の平均支出が月に35万円×12ヶ月=420万円だ。

しかもこれはあくまで「平均」の支出。(家賃十万円換算)

贅沢のために「持ち家を購入」したり「高めの車を購入」したりなどしたら、趣味に使える金など極わずかだ。

さらに子供に習い事をさせたり、高校生になって食欲が増えたりしたなら「贅沢」は絶対にできないと言っても良い。

……と、こういう話をすると「なら年収1500万なら?」などと言い出す輩がいるが、そもそも年収が増えれば増える程、「取られる税金」も高額になっていくことは知っておいた方がいい。

この世に税金という制度がある以上、どれほど年収が増えたとしても限界があるのだ。

年収が上がる程、社会保障手当も薄くなっていくしね。

○本当の金持ちになるには

しかしこの「税金」の罠から逃げ出す術が存在する。

それが「経営者」になることだ。

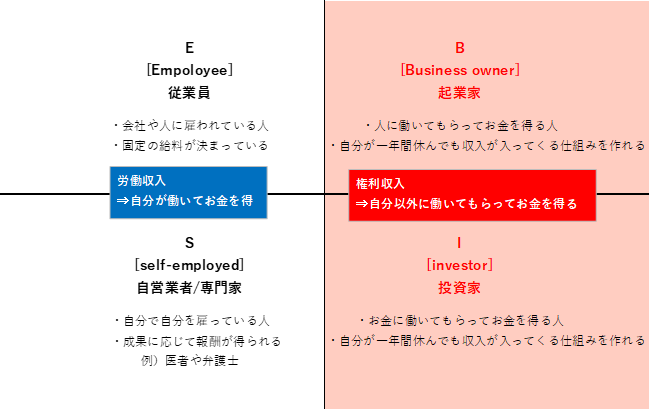

※以下の図を見て欲しい

・左上からEはサラリーマン

・Sは医者や弁護士のような高収入専門職

・Bは経営者

・Iは投資家

という感じで解釈してほしい。

まず何が言いたいかというと図の左側、つまり白い背景であるEとSに属している限り「一生金持ちにはなれない」

Sの医者や弁護士は確かに高収入ではあるが①でも述べたように、雇われている以上限界があり、税金の罠も避けられない。

さらに言えば近年、年収1,000万を超える労働者は、育児手当などのあらゆる保証制度に制限がかけられるようになってきているため、どんなに結果を出していたとしても知れているというわけだ。

では右側の赤い部分ならどうだろうか?

1.赤い部分のここが有利①収入の上限がない

まずBとIは「人や会社に働かせてお金を得る」という特性がある。

自分ではなく他人が働いている以上、自身の労働力はほぼ0だ。

人に働かせてお金を得るということは、人を雇えば雇う程収入を拡大させることができるということだ。

つまるところ収入の上限が存在しない。無限に増えていく。

(医者はあくまで自分一人の労働力であるため、世界一の天才だろうとさして稼げない)

2.赤い部分のここが有利②税金が取られるタイミングが違う

税金とはどんなタイミングで発生するのか?

サラリーマンや医者の場合は「給料⇒税金⇒手取り⇒支出(買い物など)」となる。

しかし経営者の場合はこうだ。

「売上⇒支出⇒税金⇒手取り」

違いが分かっただろうか?

注目すべきは、経営者の場合「支出が税金の前」にきているという点だ。

例えば1000万あるとしよう。

税金が10%だとして、サラリーマンの場合は100万円の税金が差し引かれることになる。

そこから500万の車を買ったとしたら残金は400万円だ。

経営者の場合。

先に支出がくるため、1000万の状態で500万の車を購入する。

すると残りは500万。ここに10%の税金がかかって50万円差し引かれた450万が手取りとなる。

なんと、経営者と労働者で支払う税金の額が2倍も違うことになるのだ。

自営業はSに分類されているけど、この税金の面に関して言えば経営者と同じだから医者よりは有利だね。

年収1000万以上になると受けられなくなる保証制度も自営業なら受けられるし。

ここがスゴイ③金持ちになるために必要な事

ここまでで如何に経営者が有利かわかっていただけたと思うが、そうはいっても労働者階級から抜け出すのは容易なことではない。

ではどうやってなるかというと、それは以下二つしかないだろう。

・ファイナンシャルリテラシーを磨く

・キャッシュフローを見直す

〇ファイナンシャルリテラシー

ファイナンシャルリテラシーとは「お金の知識」と「自身のビジネスを持つこと」と考えると良い。

お金の知識があれば無駄な負債に金を次ぎこんだりしなくて済み、どこにお金をかければ良いかの判断もできるようになる。

自身のビジネスを持つということは、「自分のために働く」ということだ。

労働者として他人を金持ちにするために働く時間とは違う。自分のための労働だ。

いずれは他人に働いてもらわなければならないが、まずは個人でできる副業からでもいい。自分でやれるビジネスを作ることが重要だ。

〇キャッシュフローを見直す

最初に「貧乏人は負債を買って、金持ちは資産を購入する」と述べた。

・一生貧乏な人

収入⇒生活必需品の購入に使う⇒残った金でブランド品などを購入する

・いずれ金持ちになる人

収入⇒生活必需品の購入に使う⇒残った金で株などの資産を購入する⇒購入した資産が産んだ利益を再度投資する

つまりはこういうことだ。

例え年収300万だったとしても、確実に資産を購入していけば毎度使い切ってしまう年収1000万などいずれ追い抜ける。

「世の中年収が全て」という風潮が蔓延っているが、それは「金融知識のない貧乏人の妄想」に他ならない。

そもそも金持ちになる人は「贅沢に暮らしたい」なんて思わないんだよね。

贅沢ではなく金儲けが好きなだけなんだから。

ビルゲイツやスティーブジョブズだってブランド品には一切興味なかっただろう?それが金儲けに繋がるのなら話は変わるどうけど。

ここが怖い①不動産投資は現状の日本では難易度が高い

ここからは本書の落とし穴について話していこう。

本書では「不動産投資」の良さが強く語られている。

確かに不動産投資が成功すれば、莫大な利益を得ることができる。

購入したマンションから家賃収入が毎年入り、いずれはそれを売却して更にマンションを買う。

といった感じでできれば文句はない。

……が、しかし今の日本は少子化である。

本書の舞台となるアメリカや、バブル時代の日本とは状況が違うのだ。

人が減っていくことが確実視されている日本で、今後マンションの需要が上がることなどあるのだろうか?勿論一部地域ではあり得るかもしれないが、それを見極めるのはプロでないと難しい。

さらに本書の作者が唱える不動産制度はアメリカの物だ。

似たような制度はあっても全く同じとはいかないだろう。

現にこの本を読んで不動産を購入した日本人の多くが巨大な負債を抱えることになったという事実がある。

不動産は怖いので私もやっていません。((((;゚Д゚))))ガクガクブルブル

ここが怖い②プロパガンダ的手法による洗脳

「プロパガンダ」という言葉を聞いたことがあるだろうか?

有名な所ではアドルフ・ヒトラーの演説がある。

過激な言葉と巧みな誘導によって、人心を掌握し洗脳する方法だ。

さてこの「金持ち父さん貧乏父さん」という本。

思いっきりプロパガンダが使われている。

「実際に多くの日本人が不動産を買って巨大な負債を得た」ということからもわかる様に、この本を鵜呑みにしてしまった方の多くが「この本が大丈夫といっていたからいいんだ!」として詳しく調べもせずに行動してしまった。

ヒトラーのユダヤ人狩りも、「ヒトラーが言っていたから正しいんだ!」と思い込んだ民衆によるものだ。

程度の差はあれど、そのプロセスは同じである。

プロパガンダについてはいずれ詳しく解説する予定だが、簡単に言えば「脳に衝撃を与えて思考放棄させる手段」と言える。

過激な言葉と表現を使って現状を否定することで、人の脳は揺さぶられる。

「もしかしたら自分は間違っていたのかも。」そんな気持ちが少しでも湧き上がった時、人の脳は自身に言い訳をするようになる。

「いや、でもそれにはこういう背景があるから私は悪くない」「実は昔から知っていたような気がする」などというように、相手に与えられた衝撃によって脳が変化する。

これにより、相手があたかも「当然だろ?」というニュアンスで話してくると、「勿論知っていたとも。当然だ。」と言って自分の認知を修正し正当化させるようになる。

これの減少を「認知的不協和」と呼ぶのだが、これまで解説したら脱線するため省く。

とにかく、「自身の間違いを認めたくないがために相手に同調してしまう」という真理が働くと洗脳されたことになるのだ。

つまり本書の「貧乏人は一生金持ちになれない」という過激な言葉もそう。

「……まぁ当然だよな」と読者に思わせ、洗脳する手段として用いられている。

だから本書には盲目的な信者がいるのだ。

本書を鵜呑みにし、本書の内容を人に勧めて自他ともに破産する。

そんな彼らは「不動産投資のリスク」など考えもしないのだろう…。

おわりに とにかく読んでみて欲しい

といったところで本書の解説は以上とさせていただく。

今回私が話した内容はかなり簡略化されているため、是非とも自身で読んでみて欲しい。

本というのは読み手によって形を変える。

読み終わった後のあなたの感想が私と一緒とも限らない。

最後に色々と書いたものの、本書は間違いなく名著だ。

一度は読んでおいて損はない一冊だと思う。

ただまぁプロパガンダはあらゆる本に使われているため、今後本を読んでいく際には気をつけて欲しい。

最近ではSNSやユーチューバー、ブログの主がプロパガンダ的手法で信者を得ている。

誰かを信じるのは大いに結構だが、時には立ち止まって「これは本当に自分の意志なのか?」と考えてみて欲しい。

……といってもプロパガンダは回避が難しいのだが。

「そんな彼らは不動産投資のリスクなど考えもしないのだろう」と書いたけど、その時「自分は違う」と思ったなら洗脳されてるから注意してね。

……さらに言えば、この一節事態もプロパガンダだけどね笑

コメント